Wijzigingen erfbelasting 2026

Stand t/m 18 september 2025 • Inwerkingtreding per 2026 (tenzij anders vermeld)

De Belastingplannen brengen per 2026 aanpassingen mee voor nalatenschappen, schenkingen en waarderingen. Hieronder de kernpunten en wat u nú al kunt regelen.

Kernwijzigingen

1) “Breukdelengemeenschap” belast bij ontbinding (vanaf 2026)

Ontbinding van een huwelijksgoederengemeenschap met ongelijke breukdelen (of verrekenbedingen) leidt tot schenk- of erfbelasting. Uitzondering: huwelijkse voorwaarden of notarieel samenlevingscontract van vóór 18-04-2025.

Actie: laat recente of geplande aanpassingen toetsen vóór 2026.

2) 180-dagenregel verdwijnt

De fictie dat schenkingen binnen 180 dagen vóór overlijden alsnog in de erfbelasting vallen, wordt geschrapt. Dat voorkomt dubbele heffing en scheelt administratie.

3) Meer tijd voor aangifte & later belastingrente

De aangiftetermijn gaat van 8 naar 20 maanden. Belastingrente start ook pas na 20 maanden. Dit geeft nabestaanden meer tijd voor waarderingen en keuzes.

4) Tariefgroep I ook voor biologisch (niet erkend) kind

Na recente rechtspraak geldt het lage kindertarief en de kindvrijstelling ook voor een biologisch, niet juridisch erkend kind, mits het biologisch ouderschap met DNA-test is aangetoond.

Wet: wijzigt per 1-1-2026; beleidsgoedkeuring maakt directe toepassing al mogelijk.

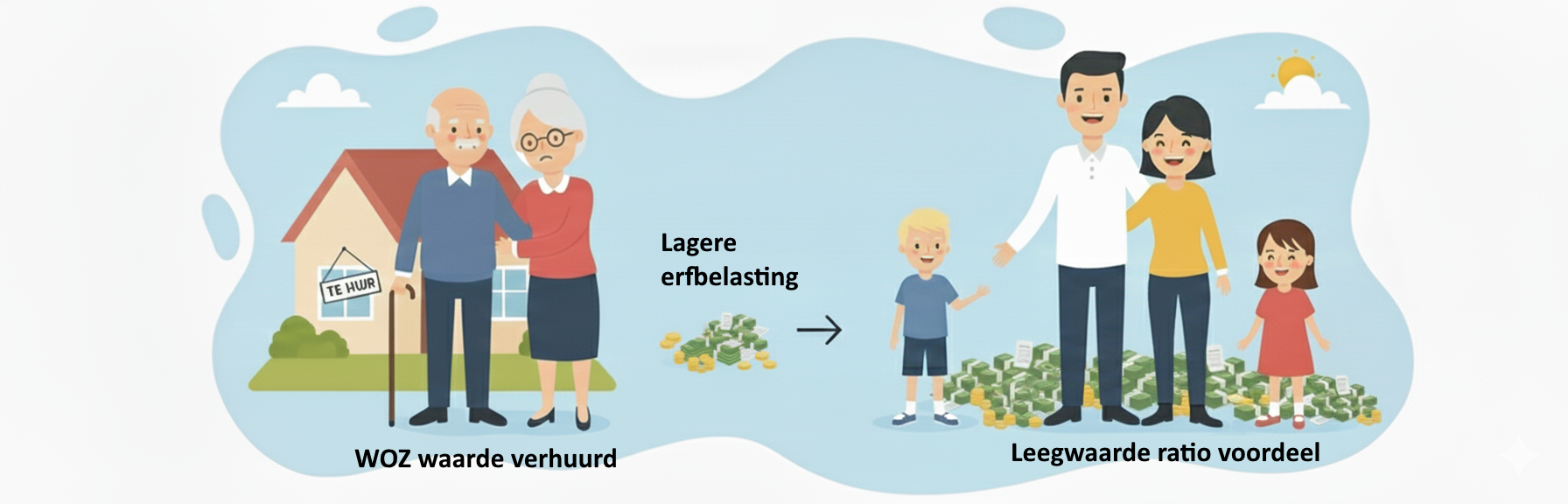

5) Leegwaarderatio vervalt bij gelieerde verhuur onder niet-marktconforme huur

Voor verhuurde woningen in box 3 én de Successiewet vervalt de leegwaarderatio als wordt verhuurd aan een gelieerde (bijv. kind) tegen niet-marktconforme huur. Dan geldt de volledige WOZ-waarde. Bij marktconforme huur blijft de leegwaarderatio gelden.

Praktische checklist

- Partners & breukdelen: laat huwelijkse voorwaarden en verrekenbedingen vóór 2026 fiscaal toetsen (zeker bij wijzigingen ná 18-04-2025).

- Schenkingen laatste levensfase: herijk uw strategie nu de 180-dagenregel vervalt; borg goede documentatie.

- Erfbelastingplanning: benut 20 maanden voor waarderingen (onroerend goed, ondernemingsvermogen, familieleningen) en voorkom onnodige rente.

- Biologisch kind: leg tijdig DNA-bewijs vast voor toepassing van tariefgroep I en de kindvrijstelling.

- Verhuur aan kinderen/familie: stel de huur marktconform vast en leg dit aantoonbaar vast om verlies van de leegwaarderatio te voorkomen.

Bron: samenvatting van wijzigingen uit fiscale documentatie (stand t/m 18 september 2025). Deze blog is informatief en geen individueel advies. Details kunnen wijzigen bij parlementaire behandeling.

0 reacties

Nog geen reacties. Wees de eerste!